保険を見直した時、こんな風に考えていました。

*******

30代前半、夫子2人と暮らす関西在住OLのすいか🍉です。

仕事から解放されたい!という思いからサイドFIREまたはバリスタFIREを目指すことにしました。目標は10年後の2035年にサイド/バリスタFIRE開始です。

現在は新NISA制度を利用した投資信託と、企業型DCを利用して、資産形成に取り組んでいます。このブログでは、資産形成へのモチベーション維持のために、自身の資産形成に関する話を中心にしたいと考えています。もし興味を持ってくださったら、ぜひコメントやスターをつけていただけると嬉しいです😊

********

さて、保険を見直す時にどうやって考えていたか、書いてみようと思います。

①リターンのバランスを見る。

まずはリターンのバランスを計算します。

一番最近の給付型保険について、こちらを例示にしようと思います。給付型保険は年間2万円。60歳までの払い込みで、3大疾病(がん・心血管障害・脳卒中)かつ入院するたびに50万円もらえるというものでした。支払い総額は70万円ほどで、2回診断かつ入院すれば、元が取れる計算です。病気にならずに解約した場合は、5万円のみもどってきます。

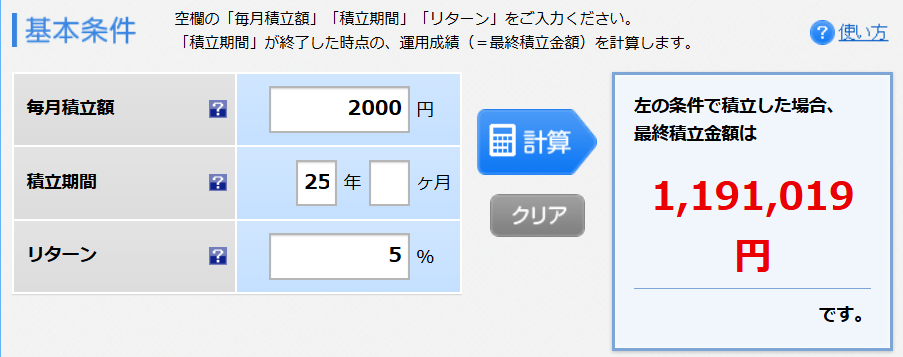

一方で、月2000円(年2.4万円)を25年間、5%で運用すると、単純計算で120万になる計算です。現時点で約10万円を払い込んでいますが、それでも110万円ちかくは手元に残る計算です。

とすると、2回給付するより、月2000円ずつ積み立てたほうが確実にもらえる額が多そうです。3回以上給付する場合には、保険に軍配が上がりそうです。

②起こる確率を考えてみる。

2人に1人ががんになる時代。とすると、今回の給付型保険はあってもよかったのでは?と思わなくもないですが、今の時代、初期のがんであればその年のうちに治療が完結する可能性も少なくありません。また、再発を含め2回がんになる可能性も考えてみます。大腸がんの場合はステージ1であれば再発率は約5%。もちろんステージが高いほど再発率は高くなりますが、初期で治療が完了するケースであれば、2回給付の可能性はより低くなると考えられます。

また、がんになる確率があがるのは50歳以降。ここまで払い続けられるかも検討内容に入れてもいいと思います。

③支払いきれるかを考える。

最後に支払い切れるかです。年2万円は、決して払いきれない額ではありませんでした。一方で、自分の気持ちがどう揺れ動くかは保証できません。のこり25年間払い続ける気持ちを保証することはできないな、と思いました。③はデータに基づくというよりは、気持ちの問題ですね。

①、②、③より、三大疾病になる可能性と、投資に回した際のリターンを考え、また自分の気持ちを踏まえると、この保険はやめることにしました。もしがん保険に入っていなかったら、残す方針もありだったかもしれません。このあたりは全体のバランス含めて検討するべきだと思いました。こうやって振り返ると、やっぱり勉強って必要ですね。2019年時点は何も知らずにたくさん保険に入っていましたが、改めて本当に要る保険って何だろうと考えると、いらない保険が多いなと分かりました。あとは見直して余裕が出た分をきっかり投資or貯蓄に入れるように、手続きをしなくちゃですね。

今回も、最後まで読んでくださってありがとうございました😊